EVOLUSI TEORI FRAUD

EVOLUSI TEORI FRAUD

Kali

ini saya akan membahas mengenai evolusi dari teori Fraud. Seperti yang kita ketahui, Fraud merupakan kebohongan/kecurangan yang disengaja atau kejahatan

manipulasi informasi dengan tujuan mengeruk keuntungan yang sebesar-besarnya.

Biasanya kejahatan yang dilakukan adalah memanipulasi data keuangan bagi

keuntungan pihak yang melakukan manipulasi tersebut. Dalam literatur akuntansi,

fraud juga biasanya dikenal sebagai “kejahatan berkerah putih, kebangkrutan

penggelapan uang dan bertentangan dengan peraturan” berdasarkan definisi diatas

dapat dilihat bahwa fraud atau kecurangan memiliki empat kriteria yang harus

dipenuhi yaitu:

- Tindakan tersebut dilakukan oleh pelaku secara sengaja

- Adanya korban

- Korban menuruti kemauan pelaku

- Adanya kerugian yang aialami oleh korban

Beberapa

teori menjelaskan bagaimana sebuah Fraud

itu dapat terjadi. Fraud Triangle

merupakan teori yang sering digunakan untuk mengnalisa adanya Fraud. Tetapi tidakhanya Fraud Triangle aja yang dapat digunakan

untuk menganalisa Fraud. Berikut merupakan

perkembangan dari Teori Fraud :

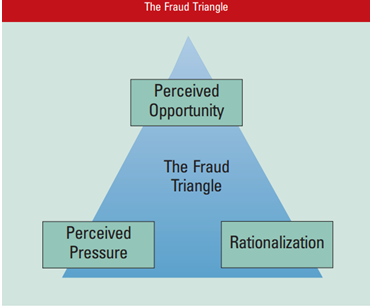

1.

FRAUD

TRIANGLE

Konsep

fraud triangle pertama kali diperkenalkan oleh Cressey pada tahun 1953 pada

saat melakukan serangkaian wawancara dengan 113 orang yang telah dihukum karena

melakukan penggelapan uang perusahaan. Segitiga kecurangan ini menggambarkan

tentang tiga penyebab terjadinya kecurangan dalam laporan keuangan dan

penyalahgunaan asset.

a. Pressure

(tekanan)

Adalah dorongan yang

menyebabkan seseorang melakukan fraud, contohnya hutang atau tagihan yang

menumpuk, gaya hidup yang mewah, ketergantungan narkoba, ketidakberdayaan dalam

soal keuangan, dan keserakahan. Tekanan mempunyai dua bentuk yaitu :

- Bentuk nyata (direct) adalah kondisi kehidupan nyata yang dihadapi oleh pelaku seperti kebiasaan sering berjudi, party/clubbing, atau persoalan keuangan.

- Bentuk persepsi (indirect) adalah opini yang dibangun oleh pelaku yang mendorong untuk melakukan kecurangan executive need.

Dalam

SAS No. 99, terdapat empat jenis kondisi yang umum terjadi pada tekanan/motif

yaitu :

-

Financial stability

-

External pressure

-

Personal financial need

-

Financial targets

b. Opportunity

(kesempatan)

Biasanya disebabkan

karena internal control suatu organisasi yang lemah, kurangnya pengawasan,

dan/atau penyalahgunaan wewenang, ketidakdisiplinan, kelemahan dalam mengakses

informasi, tidak ada mekanisme audit & sikap apatis. Di antara tiga elemen

fraud triangle, opportunity merupakan elemen yang paling memungkinkan untuk diminimalisir

melalui penerapan proses, prosedur, dan control dan upaya deteksi dini terhadap

fraud.

c. Ratonalization

(rasionalisasi)

Tindakan kecurangan juga disebabkan

oleh sikap ataupun karakter dari seseorang. Orang yang memiliki karakter dari

seseorang. Orang yang memilik karakter tidak jujur dan sikap yang kurang baik

biasanya persentase mereka lebih besar untuk melakukan fraud.

2.

THE

FRAUD SCALE

Teori fraud

scale merupakan perkembangan teori dari teori sebelumnya yaitu teori fraud

triangle. Teori ini diperkenalkan oleh Albrecht, Keith Howe, dan Marshall Romney

dalam Deterring Fraud: Internal Perspektif

Auditor (Lembaga Internal Yayasan Penelitian Auditor, 1984). Dalam teori

ini dapat menjelaskan kemungkinan terjadinya tindakan fraud atau kecurangan

dengan cara mengamati tekanan, kesempatan dan integritas pelaku yang akan

melakukan fraud. Apabila seseorang memiliki tekanan yang tinggi,

kesempatan besar dan integritas pribadi yang rendah, maka dapat memungkinkan

terjadinya fraud yang tinggi, begitu pula sebaliknya. Tekanan disini

terjadi karena masalah keungan dan atau bisa karena masalah di lingkungannya.

Adanya kesempatan untuk melakukan tindak kecurangan disebabkan karena lemahnya

pengendalian maupun pengawasan organisasi. Sedangkan, integritas pribadi yang

rendah disebabkan oleh kebiasaan individu yang buruk. Fraud Scalemempunyai

tujuan untuk mengukur terjadnya pelanggaran etika, kepercayaan dan tanggung

jawab. Kecurangan atau fraud ini biasanya mengarah pada penipuan

laporan keuangan.

3.

FRAUD

DIAMOND

Dalam

"The Fraud Diamond: Menimbang Empat Elemen Penipuan, "(The CPA Journal,

Desember 2004), David T. Wolfe dan Dana R. Hermanson menjelaskan terdapat empat

sisi Fraud Diamond yang memperluas segitiga penipuan untuk menggabungkan

kemampuan individu yaitu: ciri dan kemampuan pribadi yang dimainkan, peran

utama apakah penipuan benar-benar akan terjadi terjadi mengingat adanya

tekanan, peluang, dan rasionalisasi. Penulis menyarankan agar banyak

kecurangan, terutama sebagian penipuan laporan keuangan bernilai miliaran

dolar, tidak akan terjadi tanpa adanya hak seseorang dengan kemampuan yang tepat

menerapkan detail kecurangan. Wolfe dan Hermanson menjelaskan empat sifat yang

dapat diamati untuk melakukan kecurangan, terutama bila melibatkan jumlah uang

yang besar atau berlanjut untuk jangka waktu yang panjang.sifat tersebut yaitu :

- Posisi atau fungsi otoritatif dalam organisasi;

- Kapasitas untuk memahami dan mengeksploitasi sistem akuntansi dan pengendalian internal

- Keyakinan (ego) bahwa dia tidak akan terdeteksi, atau, jika tertangkap, dia akan berbicara dirinya keluar dari masalah;

- Kemampuan untuk mengatasi stres yang tercipta di dalam orang yang baik dia melakukan perbuatan buruk.

4.

FRAUD

PENTAGON

Teori

fraud pentagon di kemukakan oleh Crowe Howarth pada tahun 2011. Teori fraud pentagon

merupakan perluasan dari teori fraud triangle sebelumnya yang di kemukakan oleh

Cressey, dalam teori ini menambahkan dua penyebab fraud yaitu kompetensi

(competence) dan arogansi (arrogance). Kompetensi (competence) yang dipaparkan

dalam teori fraud pentagon memiliki makna yang serupa dengan kapabilitas/

kemampuan (capability) yang sebelumnya dijelaskan dalam teori fraud diamond.

Kompetensi dan kapabilitas merupakan kemampuan karyawan untuk mengabaikan

control internal, mengembangkan strategi penyembunyian, da mengontrol situasi

sosial untuk keuntungan pribadinya. Sedangkan arogansi adalah sikap superioritas

atas hak yang dimiliki dan merasa bahwa control atau kebijakan internal tidak

berlaku untuk dirinya.

5.

TEORI

GONE

Teori

Gone merupakan teori yang dikemukakan oleh Bologna pada tahun 1999.

Dalam teori ini terdapat empat faktor yang mendorong terjadinya

fraud, yaitu :

- Greed (ketamakan/keserakahan) adalah keinginan untuk selalu memperoleh sebanyak-banyaknya (KBBI Daring, 2008). Ketamakan sangat berhubungan dengan moral seorang individu.

- Opportunity (kesempatan/peluang) merupakan suatu keadaan yang bisa datang kapan saja. Selain itu, peluang sangat bergantung pada tingkat kedudukan jabatan seseorang. Semakin tinggi jabatan seseorang, semakin besar peluangnya melakukan kecurangan.

- Need (kebutuhan) dapat menjadi faktor penyebab tindak kecurangan saat kebutuhan seseorang (dapat dikatakan) sangat mendesak. Tuntutan akan pemenuhan kebutuhan inilah yang kemudian menjadikan seseorang untuk mengambil jalan pintas dengan bertindak curang.

- Exposure (pengungkapan) berkaitan dengan hukuman pelaku fraud. Dengan terungkapnya suatu kecurangan dalam perusahaan tidak menutup kemungkinan terulangnya hal yang sama apabila hukuman atau saksi yang diberikan lemah dan tidak menimbulkan sifat jera.

Greed dan Need sering

disebut sebagai faktor individu, sedangkan opportunity dan exposure disebut

sebagai faktor generik atau umum. Sehingga, dapat disimpulkan bahwa menurut

teori Gone kecurangan dapat terjadi dikarenakan adanya keserakahan didalam

kekuasaan, adanya peluang untuk melakukan kecurangan, serta karena dihimpit

oleh tuntutan hidup, baik berupa tuntutan primer seperti keluarga individu,

maupun karena gengsi.

Referensi :

Hall, James A. Accounting

Information Systems seventh edition.

Arles,

Leardo. 2014. Predator vs. Accidental Fraudster Diamond theory Refleksi

Teori Fraud Triangle (Klasik).

Dorminey

J., A. Scott Fleming, Mary-Jo Kranacher,

and Richard A. Riley, Jr. 2012 . The Evolution of Fraud Theory. Issues in Accounting Education. American

Accounting Association. Volume 2, No. 2.

Dorminey

J., A. Scott Fleming, Mary-Jo Kranacher,

and Richard A. Riley, Jr. 2010. Beyond

The Fraud Triangle. The CPA Journal.

Komentar

Posting Komentar