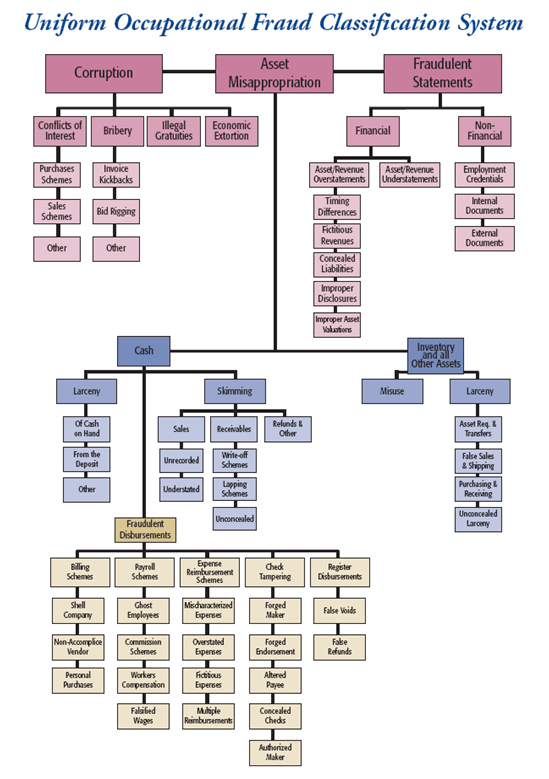

FRAUD TREE

FRAUD TREE

Minggu

lalu sudah saya bahas mengenai berbagai macam teori tentang fraud. Teori tersebut

dapat digunakan untuk mengidentifikasi terjadinya fraud. ACFE membuat suatu

klasifikasi yang disebut “Fraud Tree”, yaitu sistem klasifikasi mengenai

kemungkinan kecurangan yang dilakukan oleh karyawan di dalam suatu perusahaan.

Secara umum, klasifikasi yang dilakukan terbagi menjadi tiga, yaitu Korupsi

(Corruption), Penyimpangan atas aset (Asset Missappropriation), Pernyataan

Palsu (Fraudulent Statements).

1.

Corruption (korupsi), merupakan

tindakan yang dilakukan biasanya oleh satu atau lebih orang yang saling

menguntungkan. Ada 4 jenis korupsi yang dapat dilakukan yaitu sebagai berikut :

A. Conflicts

of Interest (Konflik Kepentingan).

Konflik kepentingan muncul ketika

seorang pegawai bertindak atas nama kepentingan pihak ketiga selama melakukan

pekerjaannya atau atas nama kepentingan diri sendiri dalam kegiatan yang

dilakukannya.

Contoh : Purchases Schemes, Sales Schemes.

B. Bribery

(penyuapan).

Penyuapan melibatkan pemberian,

penawaran, permohonan, atau penerimaan sesuatu yang berharga untuk mempengaruhi

seorang petugas dalam melakukan pekerjaannya menurut hukum. Para petugas

tersebut mungkin dipekerjakan oleh pemerintah (atau pihak yang berwenang) atau

oleh organisasi swasta.

Contoh :

a. Invoice

Kickbacks (suap faktur), merupakan salah satu bentuk penyuapan di mana si

penjual "mengiklaskan" sebagian dari hasil penjualannya. Persentase

yang diiklaskan itu bisa diatur di muka, atau diserahkan sepenuhnya pada

"keiklasan" penjual. Kickbacks merupakan korupsi dalam hal pembelian.

b. Bid

Rigging, merupakan korupsi dalam hal penjualan yang merupakan permainan dalam

tender.

C. Illegal

Gratuities (persenan ilegal)

Merupakan pemberian atau hadiah yang

merupakan bentuk terselubung dari penyuapan. Hal ini melibatkan pemberian,

penerimaan, penawaran, atau permohonan sesuatu yang berharga karena tindakan

resmi yang telah dilakukan. Ini mirip dengan suatu penyuapan, tetapi

transaksinya terjadi setelah fakta pekerjaan tersebut dilakukan. Contohnya : hadiah

perkawinan, hadiah ulang tahun, hadiah perpisahan, dll.

D. Economic

Extortion (pemerasan ekonomi)

Merupakan penggunaan (atau ancaman)

kekuatan (termasuk sanksi ekonomi) oleh individual atau organisasi untuk

mendapatkan sesuatu yang berharga. Item yang berharga itu dapat berupa aktiva

keuangan atau ekonomi, informasi, atau kerjasama untuk mendapatkan suatu

keputusan yang menguntungkan atas pekerjaan atau hal tertentu yang sedang

ditangani.

2.

Asset Misappropriation (penyalahgunaan

aset).

Merupakan

penyalahgunaan terhadap aktiva tetap atau harta perusahaan yang digunakan untuk

keuntungan pribadi. Jenis yang paling umum dari penipuan dan sering terjadi

sebagai penipuan karyawan. Beberapa jenis penyalahgunaan asset yaitu :

A. Cash

a. Larceny (pencurian).

Kas dicuri setelah kas dicatat pada buku perusahaan.

·

Of Cash on Hand. Ditandai dengan tidak

adanya penjelasan terhadap selisih kas yang terjadi

·

From the Deposit. Slip deposito yang

diubah atau disalahgunakan

b. Skimming

Kas dicuri sebelum dilakukan pencatatan

pada buku perusahaan. Dapat dilakukan dengan :

·

Sales dengan ciri-ciri penjualan tetap

atau menurun dengan harga pokok penjualan yang meningkat, unrecorded,

understated

·

Receivables dengan ciri meningkatnya

piutang usaha dibandingkan dengan kas, write-off schemes, lapping schemes

·

Refunds, dsb.

c. Fraudulent

Disbursements

Terjadi ketika arus uang sudah terekam

dalam (atau sudah masuk ke) sistem. Fraudulent Disbursements mempunyai tanda

tanda awal terjadinya penyalahgunaan kas yaitu meningkatnya pengeluaran ringan

(misalnya biaya konsultasi atau iklan), alamat rumah pegawai sama dengan alamat

vendor, alamat vendor merupakan PO. BOX, nama vendor terdiri atas inisial huruf

atau tujuan bisnis yang tidak jelas. Fraudulent Disbursements

Dapat dilakukang dengan :

·

Billing schemes. Merupakan skema

permainan (schemes) dengan menggunakan proses billing atau pembebanan tagihan

sebagai sarananya. Perusahaan melakukan pengeluaran uang berdasarkan faktur

fiktif untuk barang atau jasa yang dibeli, faktur yang di mark up nilainya,

atau faktur untuk keperluan pribadi. Contoh: Shell company, Non-accomplice

vendor, Personal purchases.

·

Payroll schemes. Merupakan skema

permainan melalui pembayaran gaji. Perusahaan melakukan pembayaran klaim

kompensasi berdasarkan data yang tidak seharusnya.

Contoh : Ghost employees, Commission

schemes, Workers’ compensation, Falsified wages.

·

Check tampering. Pelaku menukarkan dana

perusahaan dengan mengubah dana pada salah satu bank perusahaan, atau mencuri

cek yang ditujukan untuk pihak lain.

Contoh : Forged maker, Forged

endorsement, Altered payee, Concealed check, Authorized maker.

·

Register disbursement schemes. Pelaku

memasukkan input yang salah pada cash register untuk menutupi uang yang

diambil.

Contoh : False Voids, False Refund.

B. Inventory

and all Other Assets

a. Misuse,

yaitu penyalahgunaan. Merupakan penyalahgunaan asset

b. Larceny,

yaitu pencurian. Merupakan pencurian :

o

Asset Req. & Transfers

o

False Sales & Shipping

o

Purchasing & Receiving

o

Unconcealed Larceny

3.

Fraudulent Statements

Hal

ini berkaitan dengan fraud manajemen. Sementara semua fraud melibatkan bentuk

penyimpangan laporan keuangan, untuk memenuhi definisi di bawah kelas skema

fraud, laporan itu sendiri harus memberi keuntungan bagi pelakunya baik secara

langsung maupun tidak langsung. Dengan kata lain, laporan tersebut tidak

sekadar sarana untuk menutupi atau mengaburkan tindakan kecurangan.Dua jenis Fraudulent

Statementsyang dapat dilakukan yaitu:

a. Financial

1. Asset/Revenue

Overstatements

· Timing

Differences

· Fictitious

Revenues

· Concealed

Liabilities

· Improper

Disclosures

· Improper

Asset

2. Asset/Revenue

Understatements

b. Non-Financial

1.

Employment Credentials

2.

Internal Documents

3.

External Documents

Terdapat dua model yang

menggambarkan mengenai Fraud Tree.lalu dimanakah perbedaan dari kedua model

tersebut? Berikut penjelasannya :

1.

Model pertama langsung mengelompokan

larcency dan skiming menjadi bagian dari Cash. Model baru membagi dahulu Cash

menjadi Theft of Cash Hand & Theft of Cash Reciepts,lalu kemudian baru

membagi Cash Recieptsmenjadi larcency dan skiming.

2.

Pada model pertama dijelaskan bahwa larcency

dapat dilakukan melalui Of Cash on Hand dan From the Deposit, pada model kedua tidak

dijelaskan kedua kegiatan tersebut.

3.

Model pertama pada Fraudulent

Disbursements dalam Payroll schemes terdapat Workers’ compensation yang tidak

dijelaskan pada model kedua.

4.

Model pertama pada Fraudulent

Disbursements dalam Check Tampering terdapat Concealed Cecks yang tidak dijelaskan pada model kedua.

5.

Pada model pertama menggunakan kata

Fraudulent Statement yang kemudian diganti menjasi Financial statement. Dalam Fraudulent

Statement,dibagi menjadi financial dan nonfinancial. Tetapi pada model kedua langsung

dibagi menjadi Net Income Overstatement dan Net Income understatement.

Referensi

:

James

A. Hall. Accounting Information Systems-Cengage Learning. 2010. PP-03-new

{kind=link}

Komentar

Posting Komentar